type

Post

status

Published

date

Jun 1, 2023

slug

commercial-insurance-plan

summary

解读一份商业人身保险计划书。

tags

保险

推荐

category

学习

icon

password

Property

Nov 16, 2024 05:02 PM

解读一份商业人身保险计划书。

声明

- 从以下保险产品链接购买,我将会有一定的提成,介意勿拍。如果有不懂的或者需要购买咨询的,可以添加文章底部的企业微信进行咨询;如果直接通过链接购买,请看完全文后再购买,一定要如实填写所有告知。

- 以下我所推荐的产品,仅供参考,不构成任何购买建议,请读者保持独立思考后考虑购买。

前言

开局一张图,剩下全靠扯。

今天将解读的是上方图中四笔钱的第四笔钱保险保障的一份商业人身保险计划书。

该商业保险计划书以一位有社保的 24 周岁的男性模拟制定的,首年总保费 ¥3894。

先说价格,这个价格一点也不贵,一般每年买保险的费用是年收入的 10% 左右,在 5% - 15% 之间都可以,如果超过了年收入的 15%,可能会有缴费压力。

所以说这个价格一点也不贵,4000 元大概是刚毕业的一个月薪资,大约是年收入的 8% 左右。

这份保险计划书不是一个保险,是覆盖中年人的四大类保险,涵盖了身价保障、疾病保障、医疗保障和伤残保障。

具体可以点开商业保险计划书看看,里面有详细的介绍,可以按照保障或者险种查看。

我之前听说过别人买一份保险要七八千,这大概率是分红险或者返还险。

我经常在⌈B站⌋和抖音上看见那些卖保险直播的,上面大部分都写着:小白千万不要碰分红型、返还型、万能型、两全型保险。很坑,保额很低,价格很贵,性价比很低。

相比而言,我们这个价格很低,是因为我们这属于消费险,就是字面意思,如果最后没有发生理赔,那么保费也不会退回来,就是消费掉了,但是在保障期间也确确实实在保障着你。

当然这个商业保险计划书只是我的一个推荐配置,大家可以根据自己的考虑和预算进行⌈算算看看⌋(下面会分类进行详细介绍),选择适合自己的配置。

商业保险计划书强调了首年总保费是 ¥3894,也就是说后续续费价格是不同的,其实只有百万医疗险每年续费会比前一年贵一些,我想了一下,这四类还有其他共性也有不同的,索性就画个表格。

保险产品名称 | 续费价格 | 犹豫期 | 等待期 | 宽限期 |

20年保证续保,一年比一年价格高一些,具体根据费率计算(费率表) | 15天 | 90天,意外无等待期 | 30天 | |

一年一买,看你买什么产品,什么版本就是什么价格 | 无犹豫期 | 本保险产品意外无等待期,猝死责任、特定传染病身故和特定传染病住院津贴责任等待期7天 | 一年一买,不存在宽限期 | |

每年续费价格一样,含有被保人豁免 | 15天 | 180天 | 60天 | |

每年续费价格一样 | 15天 | 90天 | 60天 |

看一下这四类保险的购买难易程度、价格高低程度和优先配置建议顺序。

购买难易程度:重疾险 > 定期寿险 > 百万医疗险 > 意外险

价格高低程度:重疾险 > 定期寿险 > 百万医疗险 > 意外险

优先配置建议顺序:百万医疗险 > 意外险 > 重疾险 > 定期寿险

这么看其实价格越贵,购买就越复杂。但是这个价格高低程度是不准的,因为配置不同,可能会导致价格发生很大偏差。

下面就按照优先配置建议顺序一一详细介绍,当然你也可以按照购买难易程度从简单到困难浏览。

百万医疗险

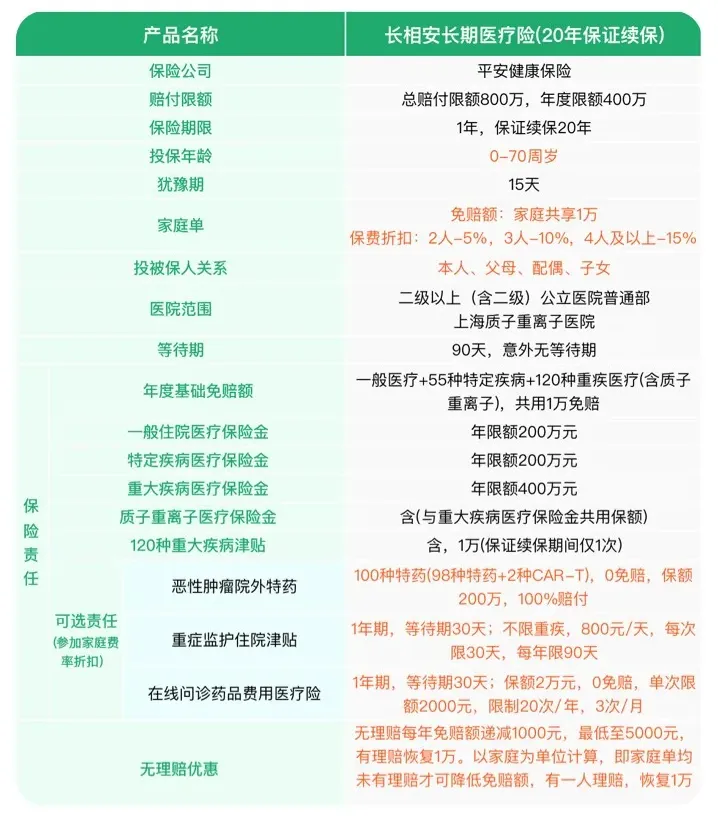

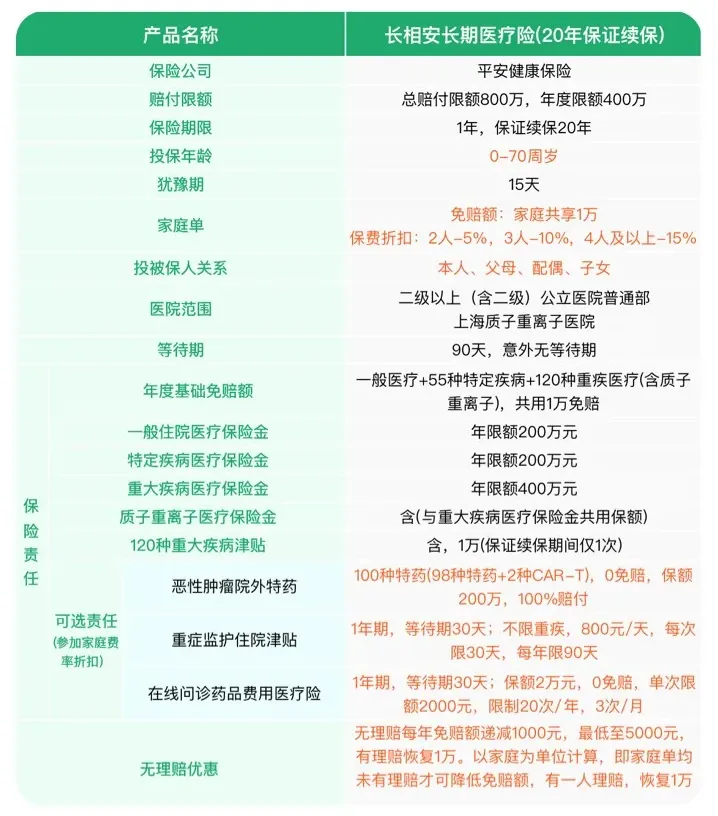

百万医疗险我推荐:长相安长期医疗险(20年保证续保)—个人版

百万医疗险主要就是报销大病的医疗费用,这个计划书的配置是基本配置+院外恶性肿瘤特定药品费用医疗。

计划书该产品保障有:

产品综合保障有:

这个保险也很好买,只有三个附加保障,下面就分别介绍一下这三个附加保障,然后根据自己的综合预算和考虑选好附加保障去投保就可以了,一定要做好健康告知。

院外恶性肿瘤特定药品费用医疗保险金

这个保障指的是,就是假如发生一种大病,出院后还需要继续买药,这个保障可以报销出院后的药品费用。

但是只包含 100 种特定药品,0 免赔。特定药品清单(点击可查看)

年限额200万元。一般情况下,赔付比例为100%,但若被保险人在投保时选择以有基本医疗保险或公费医疗身份投保,但在用药时对于医保目录内的特定药品未按基本医疗保险或公费医疗有关规定取得医疗费用补偿,则赔付比例为60%。

重症监护病房住院津贴保险金

这个保障的意思就是发生疾病后需要住进重症监护,一天补助 ¥800,该报销的报销,这是额外的补贴。

等待期 30 天,年免赔额为 0。不限重疾,800 元/天,每次限 30 天,每年限 90 天。

保险期间为1年,非保证续保。限二级以上(含)公立医院【其他不承担保险责任的医院除外(点击可查看)】。

乐医享在线问诊医疗保险金

该保障就是指在互联网上买药可报销。

等待期 30 天,年免赔额为 0。保险期间为 1 年,非保证续保。限指定的互联网医院就诊。赔付限额为 20000 元。

单次限额 2000 元;赔付比例为 80%;限 20 次/年,3 次/月;每次就诊的药品处方剂量不超过 30 日,具体以保险合同的约定为准。

如果你也想给家里人购买百万医疗险,前提是家里人可以投保,也就是年龄符合,健康告知通过,可以和家人一起投保:长相安长期医疗险(20年保证续保)—家庭版

家庭版可以共享免赔额 1 万,保费折扣:2人-5%,3人-10%,4人及以上-15%。

该产品年度免赔额 1 万元,无理赔每年免赔额递减 1000 元,最低至 5000 元,有理赔恢复 1 万。以家庭为单位计算,即家庭单均未有理赔才可降低免赔额,有一人理赔,恢复 1 万。

本产品保险责任范围内的赔付比例为100%,但如果被保险人以有基本医疗保险或公费医疗身份投保却在就诊治疗时未按基本医疗保险或公费医疗有关规定取得医疗费用补偿的,赔付比例为60%。

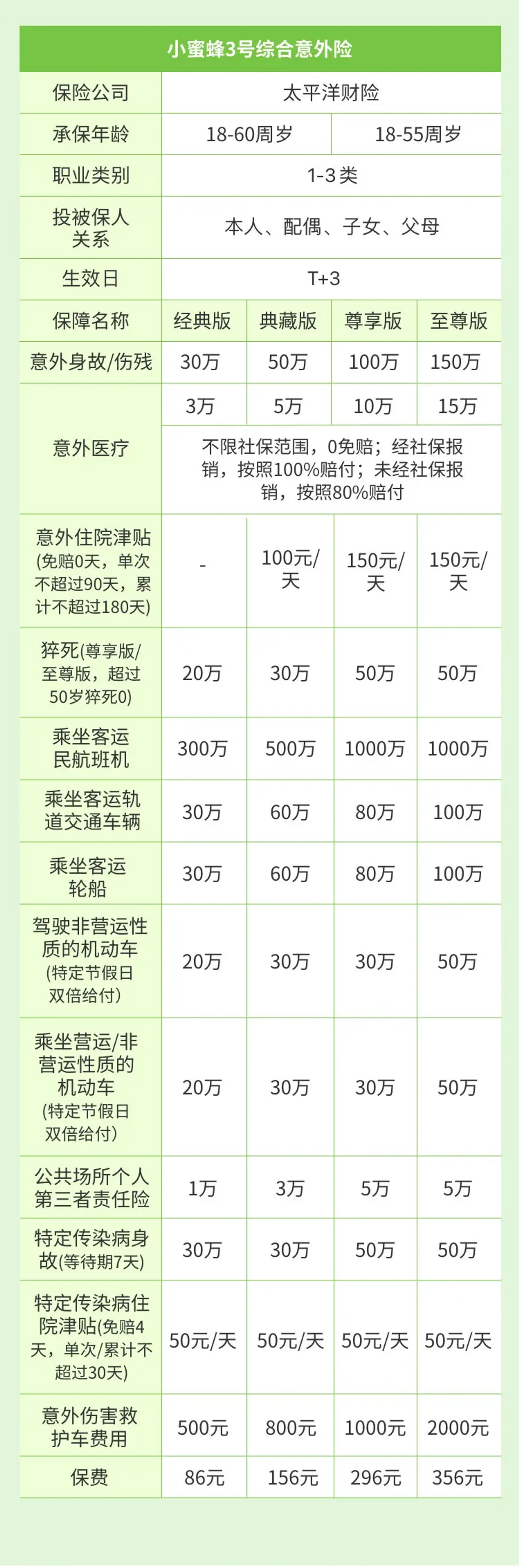

意外险

意外险我推荐:小蜜蜂3号综合意外险 典藏版

意外险是最好买的,没有那么多复杂的选项。

意外险重在意外两个字,说一下「意外」的标准,这里的「意外」有严格的定义,需要具备四个要素:外来因素造成的、非本意的、突发的和非疾病的。

只要职业符合、年龄符合,其余的一些告知符合,就可以买了,健康告知也不是很严格。

其保障有:

我推荐的是典藏版,如果你的综合预算比较高,可以考虑高版本,如果预算比较低,那就考虑低版本。

不要看意外险这么多保障还这么便宜,就看意外医疗这一项就可以了,不限社保范围,0 免赔,经社保报销,按照 100% 赔付。

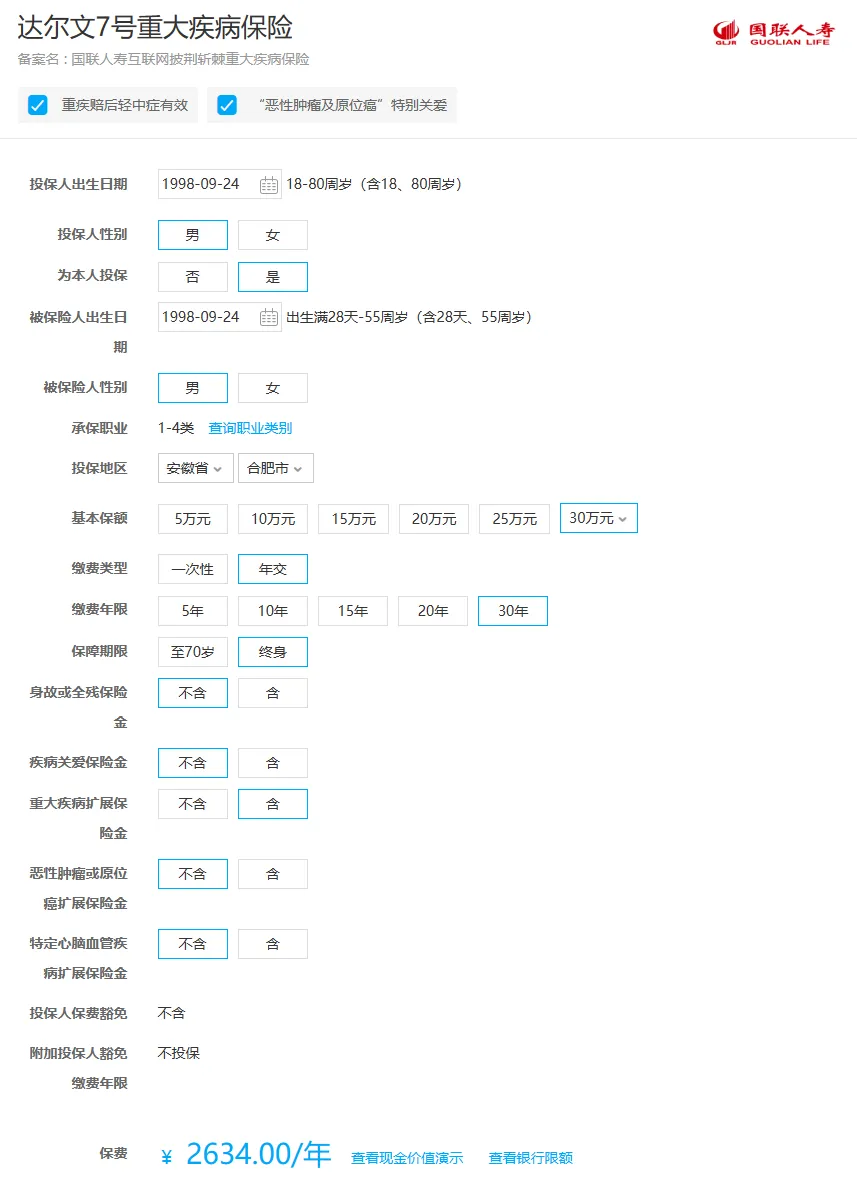

重疾险

重疾险我推荐:达尔文7号重大疾病保险

重疾险是最最复杂的了。(先写的定期寿险)

你可以根据自己的综合预算和自己的考虑,选择:

- 基本保额:也就是发生大病时,你需要的经济支撑,至少是年收入的 3 倍,建议最低 30 W,预算充足可往上加

- 缴费类型:有钱一次性交,预算不足年交

- 缴费年限:缴费年限越长总缴费越多,但是每年缴费就越低,我的建议是缴费年限越长越好

- 保障期限:建议保障终身,越长越好呗,先优先配置好基本保额,再考虑保障期限,看你自己预算了

商业保险计划书的配置是基本配置+重大疾病扩展保险金,其基础保障是:

下面就分别介绍一下这 5 个附加保障,大家可以根据自己的考虑决定是否选择。

身故或全残保险金

不要选,如果需要这个附加保障的话,建议单独投保寿险。

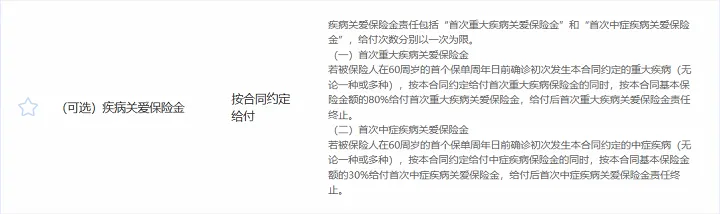

疾病关爱保险金

也就是说在 60 周岁之前,发生首次重症多给 80% 基本保额,发生首次中症多给 30% 基本保额。

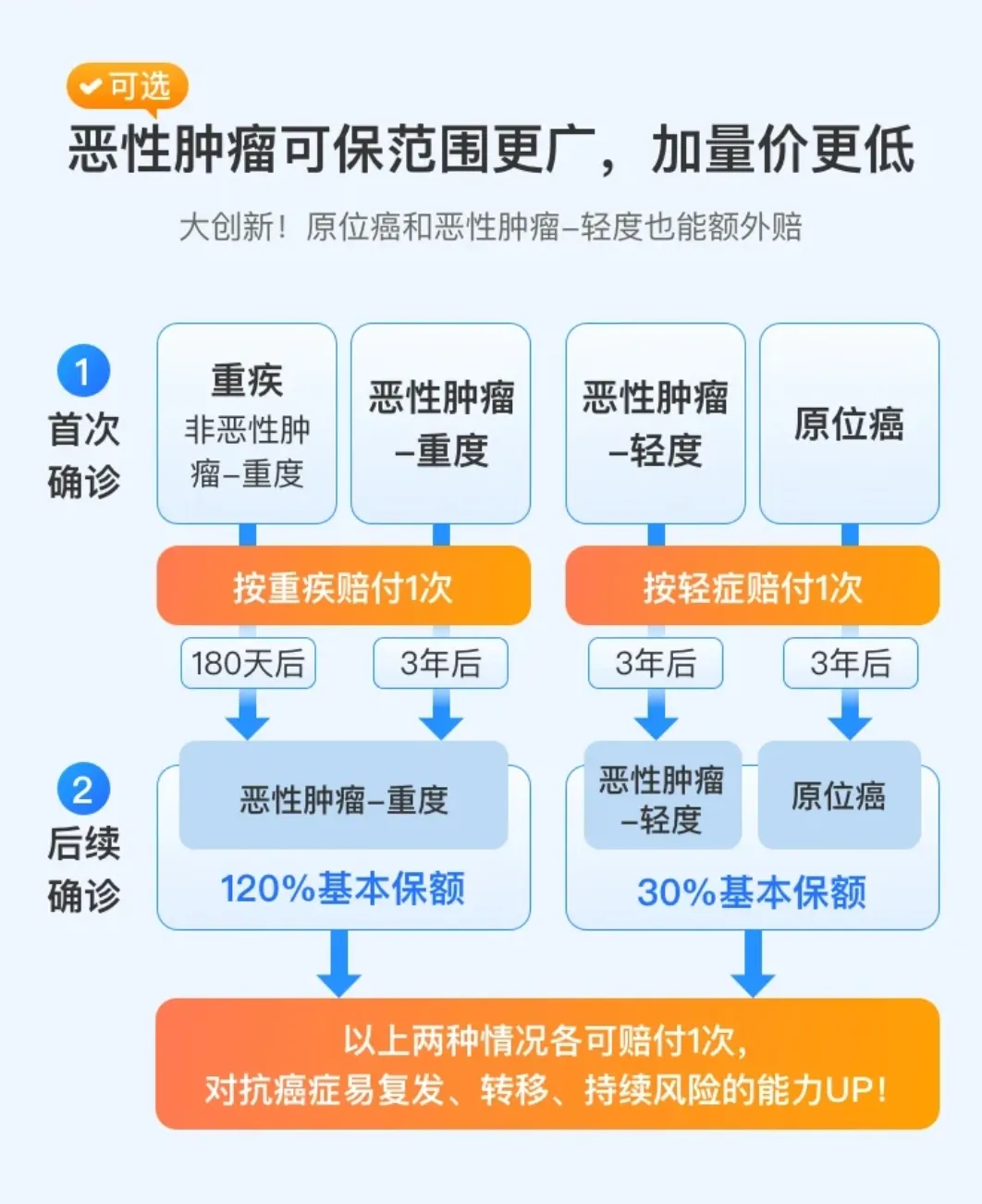

重大疾病扩展保险金

看图,写的很明确。

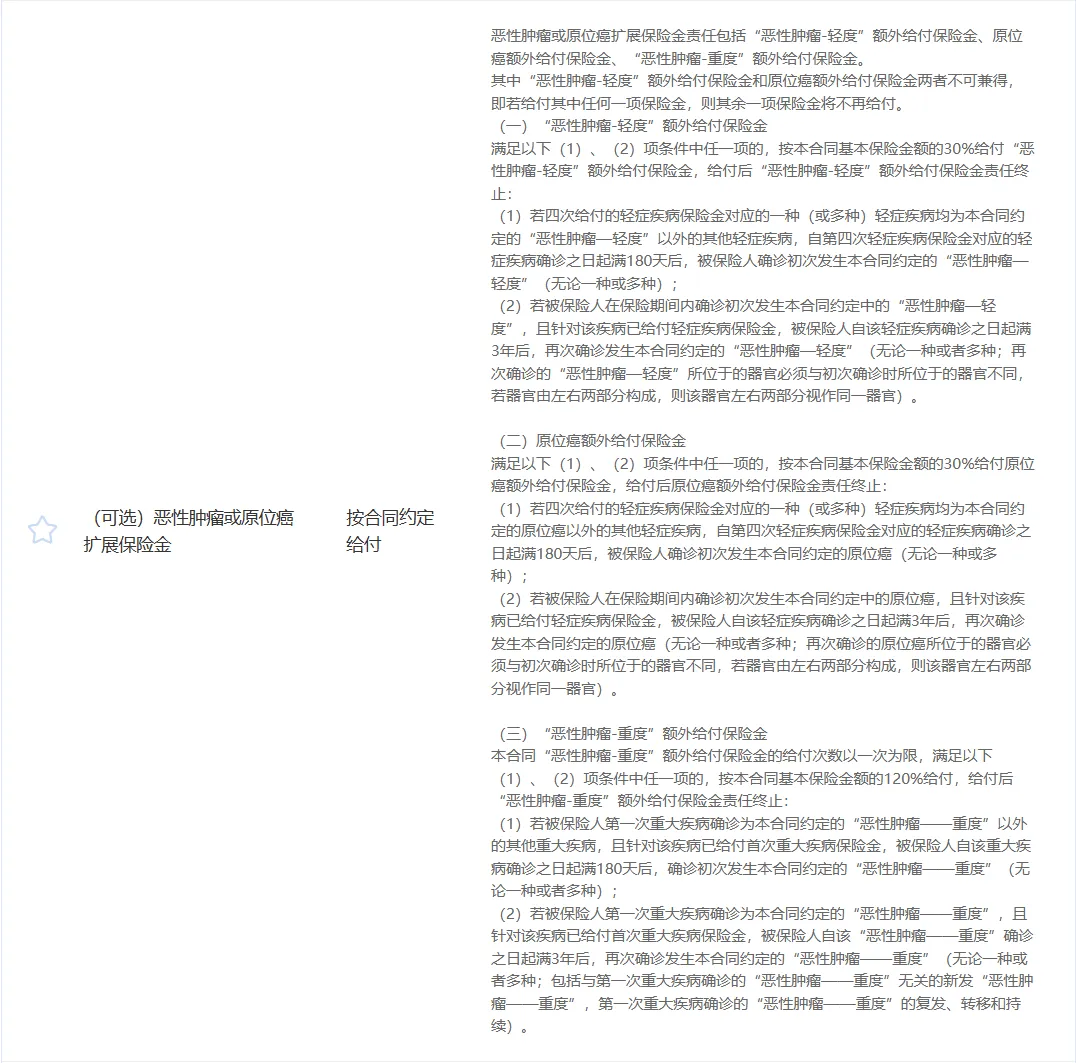

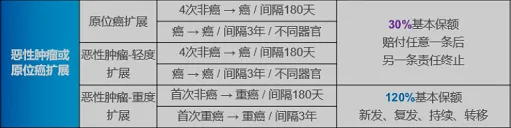

恶性肿瘤或原位癌扩展保险金

能通俗易懂展示的都放这里了,自己看吧,反正我是看迷糊了。

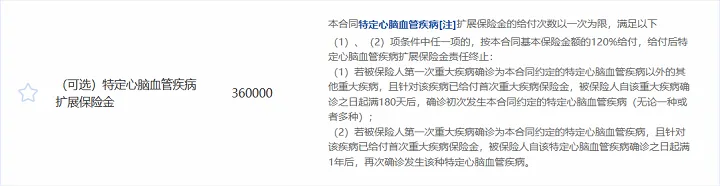

特定心脑血管疾病由扩展保险金

特定心脑血管疾病:(1)较重急性心肌梗死(2)严重脑中风后遗症(3)冠状动脉搭桥术(或称冠状动脉旁路移植术)(4)心脏瓣膜手术(5)主动脉手术(6)严重脑炎后遗症或严重脑膜炎后遗症(7)严重Ⅲ度房室传导阻滞(8)严重主动脉夹层血肿(9)严重心肌病(10)严重特发性肺动脉高压

该附加保障也就是说确诊首次非特定心脑血管疾病 180 天后确诊特定心脑血管疾病赔付 120% 基本保额,或者确诊特定心脑血管疾病 1 年后再次确诊同种特定心脑血管疾病赔付 120% 基本保额。

如果你想给你的另一半也投保,可以考虑互相给互相买,同时加上投保人豁免,举个例子:

比如,小明和小红夫妻互相给对方投保,同时附加投保人豁免,如果小明发生保险事故的话,对于小明给小红买的保险,投保人豁免,后续的保费就不用继续交了,小红的保障依旧有效;对于小红给小明买的保险,被保险人豁免,后续的保费也不用交了,同时小明可以拿到对应的理赔金。

摘自:买保险的那些事

定期寿险

定期寿险我推荐:定海柱3号定期寿险

定期寿险购买就比较麻烦了,选项有点多。

你可以根据自己的综合预算和自己的考虑,选择:

- 保障期限:也就是你想保障自己多少年

- 基本保额:也就是你想保障自己多少钱

- 缴费类型:有钱一次性交,预算不足年交

- 缴费年限:缴费年限越长总缴费越多,但是每年缴费就越低,我的建议是缴费年限越长越好

该产品保障有:

该产品的保障内容很通俗易懂,所以就不过多介绍。

该产品含有三项附加保障,其保障内容可以看上图,写的也很清楚,可以根据自己的预算考虑购买。

定期寿险限定了保障年龄,如果不考虑财富继承,定期寿险就可以了。

该产品还对 5-6 类职业限制了基本保额,如果是 5-6 类职业想要高保额的,可以考虑投保:华贵大麦旗舰版定期寿险(互联网专属)

最后

每类保险都介绍完了,每样配置也介绍了,如果需要购买,可以打开商业保险计划书根据自己的预算进行⌈算算看看⌋,等确定好了,再找对应的保险链接进行投保,最后一定要如实填写健康告知。

今天(2023/05/31)看了W局说 C919 的视频,我在想如果飞机试飞或者商用,一定首先要考虑好发生事故时的逃生装置,因为俗话说的好:“留得青山在,不怕没柴烧”。

首尾呼应一下开局的那张图,要想做好前三笔钱,就得想办法保留好资产,那么留不住资产大概率就是生病,当然除了违法的事,所以在做好前三笔钱的同时,先要做好保险保障,保障自己的资产,只有做好⌈守⌋,才能更好的⌈攻⌋。

知识补充

- 做健康告知时,不要隐瞒健康异常情况,要做到有问有答,不问不答。

如实告知≠全部告知!

那在做健告时遵循一个大原则就好,即:问到了就如实回答,没问就不回答。

问了,但故意不答,或误答、漏答,都违背了最高诚信原则,一经保险公司发现:

轻则解除合同,退保费;

重则拒赔,保费也不退。

- 犹豫期、等待期、宽限期分别是什么?

犹豫期就是可以反悔的时间段,就是在犹豫期内退保没有损失,过了犹豫期退保,就是按现金价值算。

等待期就是为了防止带病投保,等待期内非意外出险没有保障。

宽限期就是可以续费时可以晚交一点保费的权利,宽限期内保障仍然有效。

具体以保险合同为准。

具体学习这三个期限,可以看这一篇:关哥教你看条款 - 三个重要的时间概念

摘自:买保险的那些事

彩蛋

哈哈,我也是根据购买难易程度顺序写的,先写简单的再写难的,不是按照文章顺序的,整个文章编写顺序都是很乱的,想到哪就写到哪。

保险从业资格证编号:26095734000080062022000070

保险咨询:企业微信

- 作者:猿恋

- 链接:https://www.apelove.top/article/commercial-insurance-plan

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。